ここでは、家庭裁判所への限定承認についてご案内させていただきます。

限定承認とは「相続によって得たプラス財産の限度において、被相続人の債務などのマイナスの財産を相続すること」をいいます。

限定承認をする場合では通常、相続(限定承認)したために「マイナスになった」という事はありません。プラスの財産の範囲でのみ、マイナスの財産を相続すれば良いので、マイナス分が超過する事はありません。

そして、プラス分が超過している場合はその残ったものを相続することが出来ます。しかしながら、限定承認は手続きが複雑であるため、実際のところ、あまり使用されておりません。

その理由としては、私どものように相続専門の事務所でなければ、ほぼ取り扱った事が無い(おそらく100事務所に2~3事務所あるかどうか)ため詳細な手続きが分からない事や、譲渡所得税との関係性が複雑である事が理由に上がると思います。

実際に、ただ家庭裁判所へ申立てをしたら良いんでしょう、と弁護士が何気なく手続きを進めてしまったところ、譲渡所得税が500万円単位で発生してしまい、そこまで税金がかかるのであればやらない方が良かったと依頼者からクレームを受けたという話を聞いた事もあります。

限定承認は単純に家庭裁判所への申立てをするのみではありませんので、相続専門の事務所にきちんと相談されたうえで手続きを進めるか、もしくは止めるかを検討されることをお勧めいたします。

限定承認をするかどうかで迷われた場合は、是非とも実績ある相続遺言相談センターにご相談ください。きちんと対応させていただきます。首都圏であれば、どこでも対応いたしますが、地方の場合は当センターのパートナーで実務経験のある事務所をご紹介させていただきます。

限定承認を下記にて詳しくご説明します

どのような手続きを踏んだら良いか、分からないという方はまずはお気軽にお問い合わせ下さい。

限定承認は、非常に難しい手続きとなります。家庭裁判所へ申立てをされる前に実績ある相続遺言相談センターにご相談ください。また限定承認に関する出張相談も対応しております。お気軽にご相談ください。

相続遺言相談センターの相続手続きに関する無料相談

当グループは、相続関連業務において国内トップ10に入る業務実績があるほか、上場企業様の相談窓口を担当するなど、接客対応ふくめてきちんと対応させていただいております。相続手続きは、どの事務所に依頼するかで結果が変わる場合もあります。信頼できる相続遺言相談センターにお気軽にご連絡ください。

年間で3,800件超のご相談と、年間2,800件超のご依頼をいただく、相続専門の法務事務所でございます。どんな事でもお気軽にお問合せください。

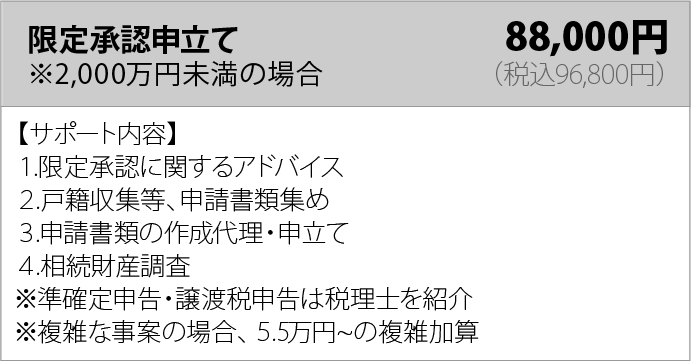

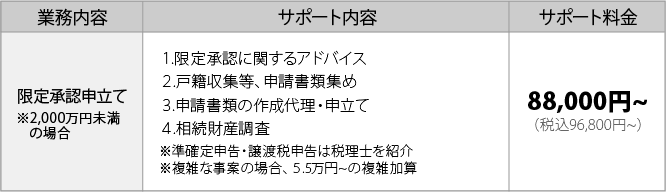

限定承認に関するサポート

- 限定承認は、非常に判断の難しい手続きとなります。限定承認をお考えの方はまずは無料相談をご利用ください。間違った使い方をしてしまいますと、多額の税金が掛かってしまい多大な損失となるケースもあります

- 税務上の評価が必要な場合については、税理士報酬が別途掛かる場合があります。

- ご注意下さい、各都道府県に担当した事がある事務所が数件しか無い稀な法律手続きです。

最終更新日:2023年10月17日